Unfallversicherung und Krankenversicherung sind beide in der gesetzlichen Sozialversicherung verankert und damit für alle Arbeitnehmerinnen Pflicht. Doch wofür die jeweilige Versicherung aufkommt und in welchen Fällen es sinnvoll sein kann, auch eine private Krankenversicherung oder private Unfallversicherung abzuschließen, ist manchmal schwierig zu verstehen. Hier kommen alle Infos zu gesetzlicher und privater Kranken- und Unfallversicherung.

Gesetzliche Sozialversicherung

Grundsätzlich bist du als Arbeitnehmerin (über der Geringfügigkeitsgrenze) automatisch sozialversichert. Das liegt an der Versicherungspflicht, die für alle Arbeitnehmerinnen und Selbstständige in Österreich gilt. Der Sozialversicherungsbeitrag wird von deiner Arbeitgeberin abgeführt und auf deinem Lohnzettel vermerkt. Je nach Einkommensklasse ist der Beitrag unterschiedlich hoch. Darin enthalten sind:

Gesetzliche Pensionsversicherung

Gesetzliche Krankenversicherung

Gesetzliche Unfallversicherung

Das bedeutet, dass du sowohl für Krankheiten und Arbeitsunfälle als auch für deine Pension versichert bist. Für geringfügige Arbeitnehmerinnen trifft das jedoch nicht zu, wer geringfügig arbeitet ist nur unfallversichert.

Krankenversicherung

Die Krankenversicherung schützt dich in Krankheitsfällen und hilft dir bei der Genesung. Sie zahlt nach 6 Wochen Krankenstand das Krankengeld und übernimmt bis zu einem gewissen Grad die Kosten für Behandlungen, Operationen, Rehabilitation und Medikamente. Unter anderem zählen dazu die folgenden Leistungen:

Gesundenuntersuchung 1x/Jahr

(Vorsorge) Untersuchungen (z.B. Kontrolluntersuchungen)

Krankengeld, Wochengeld

Kranken- und Unfallbehandlung: Ärztliche Hilfe, Spitalbehandlungen, Operationen etc.

Krankentransporte

Zahnbehandlungen und Zahnersatz

Medikamente bzw. finanzielle Unterstützung beim Kauf gewisser Medikamente

Rehabilitationsgeld und Rehabilitationsmaßnahmen (z.B. Reha-Aufenthalte)

Die gesetzliche Krankenversicherung übernimmt die Kosten für Krankheiten und die Genesung nach Unfällen bis zu einem gewissen Grad. Welche Leistungen genau in der Krankenversicherung inkludiert sind, hängt von deiner Krankenkasse und oft auch dem Grad deiner Krankheit ab. Auch ob und wie viel die Krankenkasse bei Krankheit im Ausland übernimmt, hängt von der Situation ab.

#hokifyexpertentipp: Du musst dich immer sofort bei deiner Arbeitgeberin krank melden, wenn du nicht arbeitsfähig bist. Nach spätestens 3 Tagen musst du auch eine ärztliche Krankschreibung vorlegen. Außerdem solltest du beachten, was du im Krankenstand tun darfst und was nicht.

Unfallversicherung

Die gesetzliche Unfallversicherung bietet Schutz und Unterstützung vor Arbeitsunfällen und Berufskrankheiten. Dabei liegt der Fokus vor allem darauf, die Folgeschäden zu decken, da die sofortigen Behandlungskosten meist durch die Krankenversicherung übernommen werden. Zu den Leistungen zählen unter anderem:

Vorsorge vor Arbeitsunfällen

Erste Hilfe bei Arbeitsunfällen und -krankheiten

Unfallbehandlungen (Spitalsaufenthalt, Operationen etc.)

Rehabilitation

Entschädigung nach Arbeitsunfällen

Renten und Zuschüsse zur Entgeltfortzahlung nach Unfällen

Das bedeutet, dass die Unfallversicherung vor allem für die Zeit nach deinem Unfall relevant ist. Wirst du beispielsweise durch einen Arbeitsunfall arbeitsunfähig oder musst eine Umschulung machen, unterstützt dich die Unfallversicherung finanziell oder übernimmt die Kosten. Auch wenn du durch einen Arbeitsunfall invalide wirst (z.B. ein Körperteil verlierst), bekommst du dafür Entschädigungszahlungen von der Unfallversicherung.

#hokifyerklärt: Die gesetzliche Unfallversicherung deckt nur Arbeitsunfälle ab (oder Unfälle, die am Weg zur Arbeit passieren). Private Unfälle wie Sportunfälle oder Unfälle im Haushalt sind davon nicht gedeckt. Die Kosten für die sofortige Behandlung übernimmt zwar die Krankenversicherung, allerdings bekommst du keine Ausgleichszahlungen, wenn du dadurch arbeitsunfähig wirst oder Rehabilitationsmaßnahmen benötigst.

Krankenversicherung vs. Unfallversicherung

Kranken- und Unfallversicherung werden schnell verwechselt. Was wird nun von welcher Versicherung übernommen und wo liegt der Unterschied? Hier nochmals die wichtigsten Facts im Überblick:

Gesetzliche Krankenversicherung | Gesetzliche Unfallversicherung |

Kosten für Krankheitsbehandlungen und Genesung bei Krankheit und Unfällen | Ausgleichszahlungen/Entschädigungen und Rehabilitation nach Arbeitsunfällen bzw. bei Invalidität |

In Arbeitskontext und Freizeit | Nur für Arbeitsunfälle und -krankheiten bzw. Unfälle am Arbeitsweg |

Abrechnung über die e-Card | Abrechnung über eine Unfallmeldung (online) |

Öffentliche Träger: ÖGK, SVS, BVAEB | Öffentliche Träger: AUVA, SVS, BVAEB |

Private Krankenversicherung

Die gesetzliche Krankenversicherung deckt zwar die Grundversorgung für die Genesung von Krankheiten und die Heilung von Unfällen ab, es gibt jedoch auch die Möglichkeit, eine private Krankenversicherung zusätzlich zur gesetzlichen Krankenversicherung abzuschließen. Eine private Krankenversicherung statt der gesetzlichen Krankenversicherung ist (bis auf wenige Ausnahmen wie Freiberufliche) nicht möglich. Vorteile einer privaten Krankenversicherung sind unter anderem:

Freie Arztwahl, auch Privatärztinnen und dadurch oft kürzere Wartezeiten

Auswahl des Krankenhauses für Behandlungen

Zusätzliche inkludierte Leistungen wie Physiotherapie, alternative Heilmethoden oder zusätzliche Hilfsmaßnahmen (Brillen, Kontaktlinsen, Hörgeräte, Krücken…)

Ein- oder Zweibettzimmer beim Krankenhausaufenthalt

Zusätzliche Pflegeleistungen

Welche Leistungen bei einer privaten Krankenversicherung inkludiert sind, kommt auf die Versicherung selbst an.

Ob eine private Krankenversicherung für dich relevant ist, hängt sehr stark von deiner Situation ab. Bist du oft krank oder hast durch deinen Lebensstil ein höheres Krankheitsrisiko, kann eine Zusatzversicherung durchaus Sinn machen. Auch Personen, die chronisch krank sind oder denen es wichtig ist, sich die behandelnden Ärztinnen aussuchen zu können, können von einer Privatversicherung profitieren. Jedoch ist auch zu bedenken, dass Privatversicherungen in der Regel eine monatliche finanzielle Zusatzbelastung darstellen und oft zusätzlich im Ernstfall noch einen Selbstbehalt fordern. Außerdem kann die Abrechnung manchmal so gestaltet sein, dass du die Kosten der Behandlung zuerst selbst bezahlen musst, bevor du sie von der Versicherung zurückerstattet bekommst, was vor allem bei schwerwiegenden Eingriffen schwierig sein kann.

#hokifyerklärt: Ein Selbstbehalt ist bei Versicherungsleistungen der Betrag, den du als Versicherte selbst bezahlen musst, wenn der Ernstfall (z.B. Krankheit, Unfall) eintritt. Das ist meist weit weniger, als du ohne Versicherungsleistung zahlen müsstest und hat eine Höchstgrenze, z.B. 150€. Alles, was darüber hinaus geht, wird von der Versicherung übernommen. Kostet deine Behandlung zum Beispiel insgesamt 6.340€, zahlst du trotzdem nur 150€ und die Versicherung übernimmt die übrigen 6.190€.

Private Unfallversicherung

Auch private Unfallversicherungen werden auf dem Versicherungsmarkt angeboten. Diese zielen vor allem darauf ab, Privat-, Haushalts- und Freizeitunfälle zu versichern und so denselben oder besseren Schutz als die gesetzliche Unfallversicherung zu bieten. Mit einer privaten Unfallversicherung bekommst du also auch bei einem Freizeit- oder Sportunfall, der zu Arbeitsunfähigkeit oder Invalidität führt, Entschädigungen oder Zahlungen. Die Leistungen können unter anderem wie folgt sein:

Absicherung bei sportlichen Aktivitäten

Absicherung der Hinterbliebenen im Todesfall

Entschädigungen und Auszahlungen bei Verletzungen und Unfällen

Monatliche Rente bei anhaltenden Unfallschäden

Übernahme von Bergungs- und Rettungskosten (z.B. Hubschraubertransport)

Welche Leistungen bei einer privaten Unfallversicherung inkludiert sind, hängt von der Versicherung und dem Versicherungsträger selbst ab.

Ob eine private zusätzliche Unfallversicherung für dich wichtig sein kann, hängt vor allem von deinem Lebensstil ab. Bist du viel Outdoor unterwegs, betreibst gerne Sportarten mit hohem Verletzungsrisiko oder gar Extremsport? Hast du eine Familie, die von dir und deinem Einkommen abhängig ist? In diesen Fällen können private Unfallversicherungen durchaus sinnvoll sein, da sie auch im Ernstfall vor großen finanziellen Problemen schützen können. Aber auch hier gilt: private Versicherungen fordern einen zusätzlichen monatlichen Beitrag und meistens auch einen Selbstbehalt im Ernstfall. Bei der Unfallversicherung ist zusätzlich noch zu bedenken, dass diese wirklich nur bei Unfällen greift und es demnach auch gut möglich ist, dass diese nie gebraucht wird - zumindest wäre das der Idealfall.

Fazit

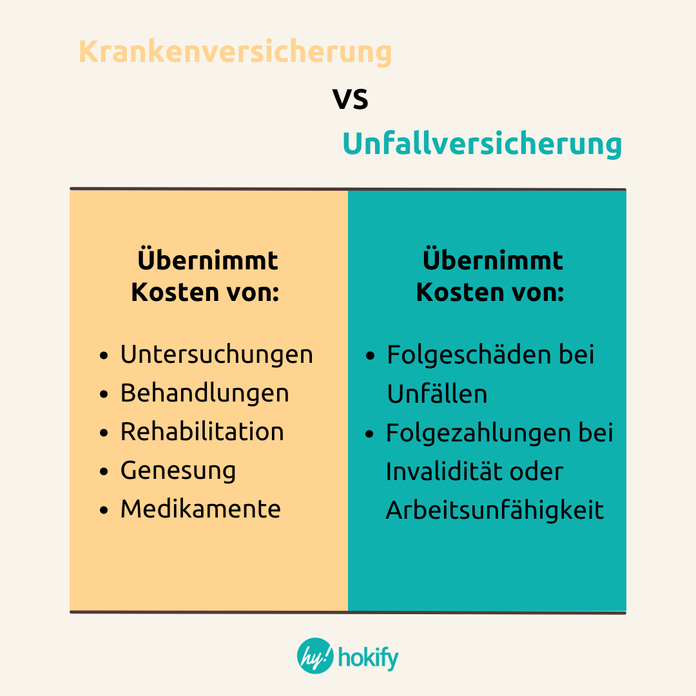

Während Krankenversicherungen die Kosten von Untersuchungen, Behandlungen, Rehabilitation und Genesung bei Krankheiten übernehmen, kommt die Unfallversicherung für Folgeschäden bei Unfällen auf. In Österreich sind alle Arbeitnehmerinnen versicherungspflichtig und demnach automatisch sozialversichert. Ob du zusätzlich eine private Kranken- oder Unfallversicherung abschließen möchtest, ist eine sehr persönliche Entscheidung, die stark von deinen Lebensumständen und deinem Sicherheitsbedürfnis abhängt.